Buongiorno agli associati,

si ricorda che il 16.12.2023 scade il pagamento del saldo IMU.

L'imposta è dovuta per anni solari proporzionalmente alle quote ed ai mesi nei quali si è protratto il possesso.

- Il mese durante il quale il possesso si è protratto per più della metà dei giorni è computato per intero

- il giorno di trasferimento del possesso si computa in capo all'acquirente

- l'imposta del mese del trasferimento resta interamente a carico dell'acquirente nel caso in cui

i giorni di possesso risultino uguali a quelli del cedente.

L'acconto è dovuto sulla base di aliquote e detrazioni deliberate per l'anno precedente, mentre il conguaglio a saldo viene determinato sulla base delle aliquote deliberate per l'anno corrente, se pubblicate entro il termine del 28 ottobre (in caso contrario anche il saldo sarà calcolato sulla base delle aliquote dell'anno precedente).

Modalità di versamento

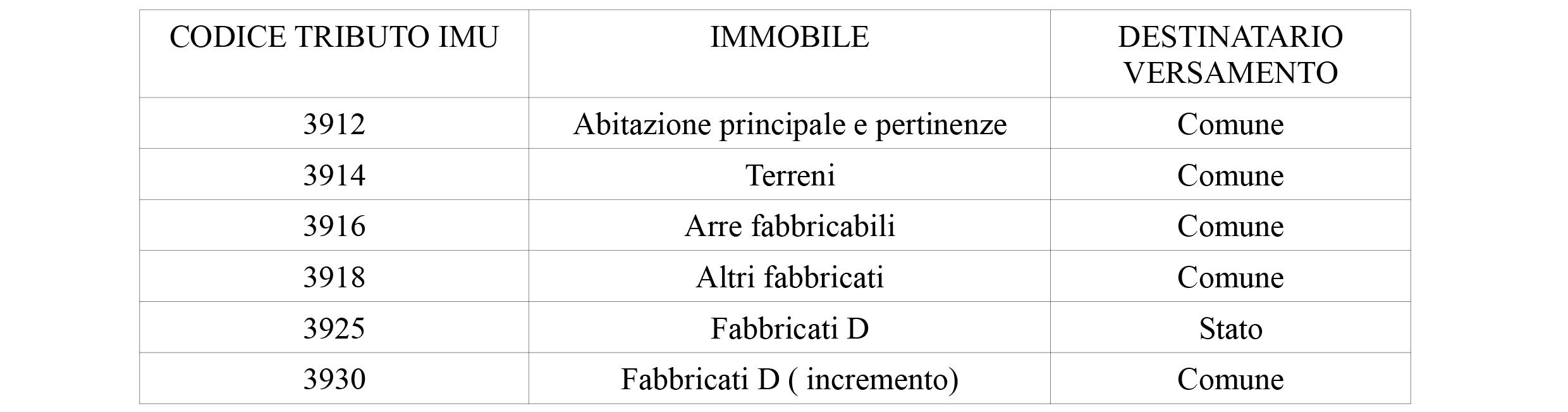

Il versamento può essere effettuato tramite il modello F24, con utilizzo degli specifici codici tributo.

È ammessa la compensazione con eventuali crediti

Le aliquote applicabili

L'aliquota di base prevista per l'IMU è stata fissata allo 0,86%, i Comuni possono agire su tale aliquota modificandola in aumento sino al 1,06%

I soggetti passivi

Sono soggetti passivi IMU i possessori di qualunque immobile e in particolare:

- Il proprietario di immobili (solo se in piena proprietà, ossia per la quota non gravata da usufrutto)

- L'usufruttuario (nel qual caso il titolare della nuda proprietà non deve versare)

- Il titolare del diritto d'uso

- Il titolare del diritto di abitazione: nel caso di decesso di uno dei due coniugi, con riferimento alla casa coniugale pagherà il coniuge superstite. Con riferimento agli altri immobili di proprietà del defunto pagherà l'imposta ciascuno degli eredi in ragione delle proprie quote di spettanza.

- Il titolare del diritto di enfiteusi

- Il titolare del diritto di superficie

- Nel caso di immobile utilizzato in forza di contratto di leasing il soggetto passivo è

l'utilizzatore sin dalla data di stipula del contratto (anche per l'immobile in corso di

costruzione)

- Il coniuge assegnatario della casa coniugale in seguito a provvedimento di separazione

legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio (quindi il coniuge non assegnatario, da quando perde il diritto ad utilizzare l'immobile, non deve versare)

Gli utilizzatori degli immobili (locatari, comodatari, ecc.) non hanno alcun obbligo di versamento IMU in relazione a tali immobili.

L’IMU è dovuta per ogni immobile posseduto sul Comune con esclusione dell’abitazione principale (se diversa da A/1 A/7 e A/8) e di una pertinenza per ogni categoria.

È possibile beneficiare di una riduzione del 50% se l’immobile è dato in comodato a familiari stretti con contratto registrato, sulla base dei singoli regolamenti comunali.

Per le aree edificabili il calcolo è sul valore venale o sui valori di riferimento dei Comuni.

Lo studio è a disposizione per i conteggi con tariffe agevolate per gli iscritti.