ATTESA DI RENDIMENTO E CAPITALE GARANTITO?

La risposta è la Gestione Separata: scopriamo come funziona.

In un contesto di rendimenti prossimi a zero se non addirittura negativi dei Titoli di Stato, molto cari a noi italiani, sembra impossibile anche solo pensare di avere un rendimento interessante per la nostra liquidità ferma sul conto corrente, con al contempo un capitale garantito, che ci renda tranquilli e non ci esponga alle oscillazioni dei mercati finanziari.

Questa convinzione, seppur errata, è ormai così radicata che ci porta ad un immobilismo che non è sano per i nostri soldi.

Siamo un popolo di grandi risparmiatori, ma adesso stiamo davvero esagerando!

A fine Aprile 2021 i depositi bancari in conto corrente ammontavano a 1.756 miliardi di euro.

E’ come se tutti insieme avessimo messo da parte l’intera ricchezza generata in un anno dall’Italia (1.652 miliardi di euro, il PIL del 2020) e, non ancora soddisfatti, ulteriori 100 miliardi.

E allora, c’è una soluzione?

Sicuramente la soluzione NON è accumulare risparmi sul conto, perché pur essendo la cosa più semplice non ci ripara dall’inflazione.

La soluzione è la Gestione Separata.

Con questo termine intendiamo uno strumento che investe prevalentemente in Titoli di Stato e Obbligazioni, che rispettino l'esigenza di garantire la sicurezza, la redditività e la liquidità degli investimenti, e che quindi per sua natura si adatta a clienti con un basso profilo di rischio.

La struttura dello strumento fa si che sì che la Gestione Separata non subisca la volatilità caratteristica degli altri prodotti finanziari: il patrimonio e il rendimento sono stabili e continui nel tempo, offrendo in questo modo tranquillità e sicurezza all’investitore.

Come può accadere ciò?

La ragione risiede tecnicamente nel fatto che il patrimonio è investito in titoli, valorizzati al prezzo a cui sono stati inizialmente acquistati (il cosiddetto criterio di contabilizzazione a "valore storico").

Il valore dell’investimento invece cambia, perché beneficia dei rendimenti (per esempio, le cedole incassate) che vengono generate dai titoli in portafoglio e che fanno aumentare valore alla Gestione Separata.

Ecco qui, che pur avendo un capitale garantito che ci rende tranquilli di non subire perdite, possiamo assicurarci un rendimento dignitoso per i nostri risparmi.

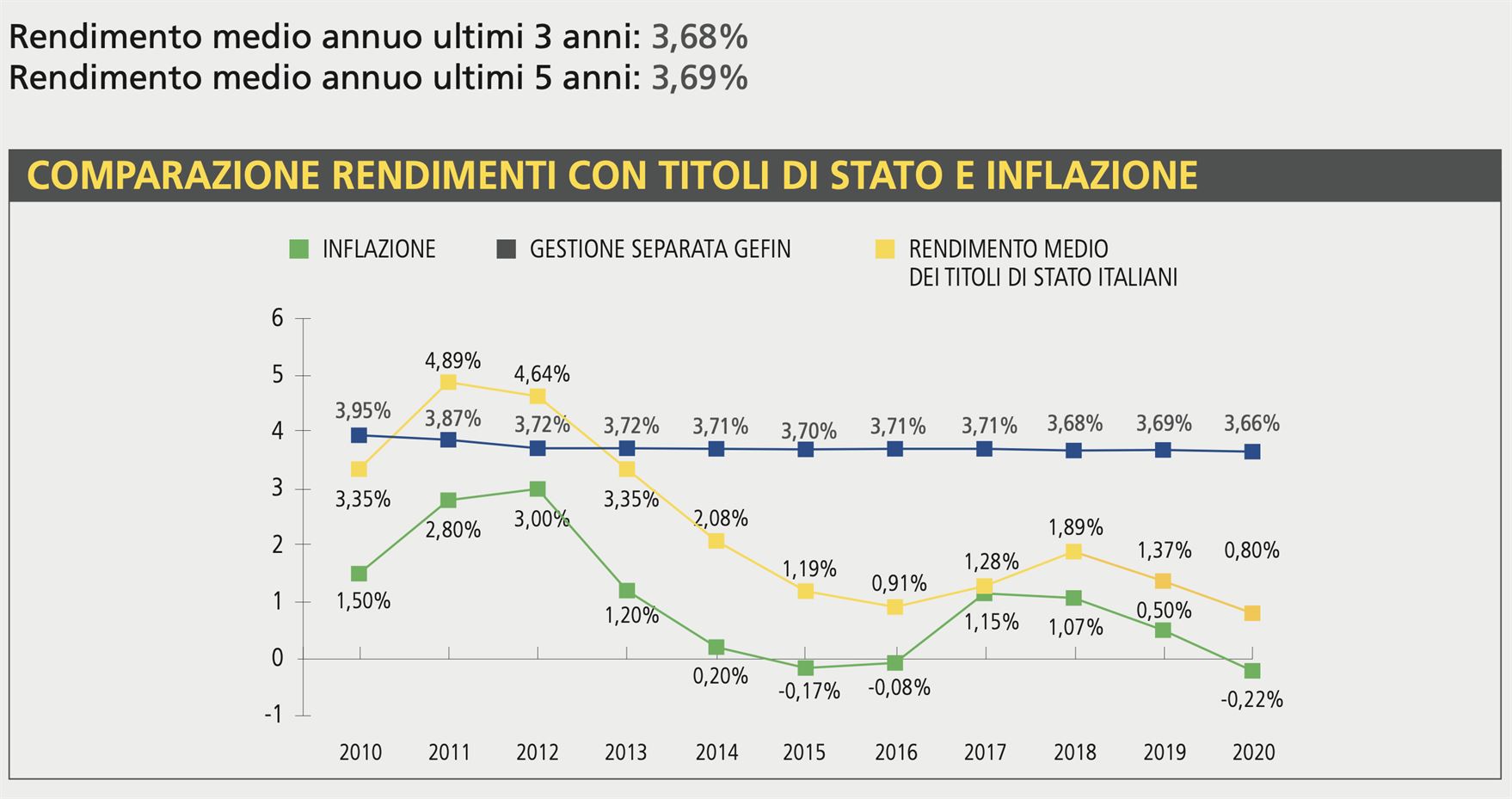

Per essere ancor più precisi quando parliamo di rendimento è bene portare qualche numero, per cui il grafico che segue ci chiarirà ancor più le idee:

Come si nota, i rendimenti della Gestione Separata (GEFIN in blu), sono costantemente migliori della media dei rendimenti dei titoli di Stato italiani (linea gialla) e dell’inflazione, (linea verde) ed è proprio per questo che la Gestione Separata si presenta attualmente sia come un valido investimento, sia come un ottimo strumento di protezione dei risparmi dall’inflazione.

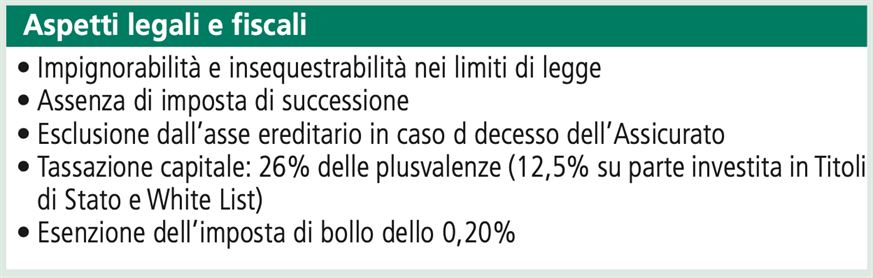

Se tutto questo non fosse sufficiente a renderla un’ottima strategia di valorizzazione dei nostri risparmi, concludo ricordando sinteticamente le importanti altre caratteristiche legali e fiscali che la rendono ancor più preferibile rispetto ad altri strumenti in un contesto come quello attuale:

Se l’idea vi incuriosisce o se avete voglia di approfondire uno o più di questi aspetti, restiamo a disposizione!

Un caro saluto ed alla prossima!

Paolo Zanoboni

Cell: 339 6684379

p.zanoboni@consulenza-patrimoniale.com

www.consulenza-patrimoniale.com

|